401(k)를 갉아먹는 조용한 도둑: 인플레이션 시대, 은퇴자금 다시 계산해야 할 때

식료품점 계산서를 보고 놀라거나, 외식 결제 금액에 인상을 찌푸린 경험, 요즘 누구나 한 번쯤 있으실 겁니다.

2025년 미국 가계는 고물가·고금리라는 이중 압박 속에 놓여 있습니다.

식료품값과 외식비, 주거비까지 꾸준히 오르는 상황에서, 많은 사람들이 은퇴 준비에 대해 막연한 불안감을 느낍니다.

하지만 “그냥 더 많이 저축하라”는 조언만으로는 부족합니다.

지금은 현실을 정확히 계산하고, 전략적으로 은퇴 계획을 수정해야 할 시점입니다.

인플레이션이 주는 장기적 위험

인플레이션은 조용히, 그러나 지속적으로 자산의 구매력을 갉아먹습니다.

예를 들어 은퇴자금으로 50만 달러를 모았다 하더라도, 연평균 3% 인플레이션이 지속된다면 10년 후 가치는 약 37만 2천 달러, 20년 후에는 약 27만 6천 달러로 줄어듭니다.

즉, 단순히 ‘금액’만 보고 안심하는 것은 위험합니다.

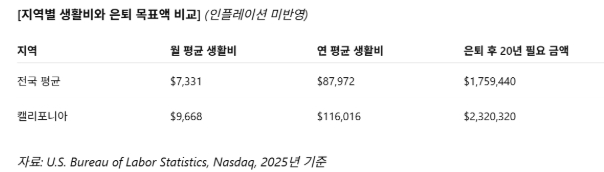

지역 생활비를 반영한 목표 설정

Northwestern Mutual의 조사에 따르면, 미국인이 생각하는 평균 은퇴 필요 자금은 126만 달러입니다.

그러나 거주 지역에 따라 실제 필요한 금액은 크게 다릅니다.

특히 캘리포니아는 전국 평균보다 생활비가 높습니다.

이 표를 보면, 캘리포니아 거주자는 은퇴 후 20년 동안 인플레이션을 고려하지 않더라도 약 232만 달러가 필요합니다.

이 표를 보면, 캘리포니아 거주자는 은퇴 후 20년 동안 인플레이션을 고려하지 않더라도 약 232만 달러가 필요합니다.

따라서 은퇴 계획을 세울 때 단순 평균치가 아닌 지역 생활비 기준을 반영해야 합니다.

실전 계산: 40세부터 67세까지 100만 달러 만들기

40세부터 67세까지 27년간 401(k)·IRA·일반 투자계좌 등을 통해 연평균 7% 수익률을 낼 경우, 매달 약 1,300달러를 투자하면 100만 달러를 만들 수 있습니다.

하지만 캘리포니아에서 월 9,000달러 이상이 필요한 현실을 고려하면, 이 금액이 실제 생활비를 얼마나 충당할 수 있을지는 반드시 계산해야 합니다.

401(k) 보유자의 현실

Fidelity의 2025년 자료에 따르면, 미국 401(k) 참여자 약 7천만 명의 평균 잔고는 $132,30이며, 100만 달러 이상을 보유한 백만장자는 전체의 약 3%에 불과합니다.

X세대(40대 후반~50대)는 평균 $187,400 이며, 베이비붐 세대(60대)는 평균 $239,600수준입니다.

이는 상당수 가계가 은퇴 목표액에 도달하지 못했음을 보여주며, 저축률 상향과 전략 수정이 필요하다는 사실을 시사합니다.

은퇴 소득 다변화를 위한 전략

- 나의 포트폴리오 현황 확인 & 리밸런싱

401(k), IRA, 일반 투자계좌를 모두 포함해 자산이 어디에, 얼마나 배분되어 있는지 점검하세요.

정기적으로 리밸런싱을 통해 위험 대비 수익률을 최적화하는 습관이 필요합니다.

2. MIGA를 통한 세금 유예 & 복리이자 활용

은행 CD는 매년 이자소득세를 내야 하지만, MIGA(Multi-Year Guaranteed Annuity)는 인출 전까지 세금이 부과되지 않습니다.

세금 유예 덕분에 복리 효과가 극대화되고, 자금 사용 시점을 전략적으로 조절할 수 있습니다.

3. 평생 소득을 보장하는 인컴 라이더 연금보험 고려

인컴 라이더(Income Rider)가 포함된 연금보험은 은퇴 후 종신 동안 일정 금액을 지급합니다.

계좌 잔고가 줄어도 최소 보장 소득이 유지되므로, 은퇴 생활의 안정성을 높일 수 있습니다.

4. 생명보험을 활용한 Tax-Free 은퇴소득

일정 기간 동안 납입한 보험료를 기반으로, **현금가치(Cash Value)**가 적립되는 **영구 생명보험(예: Indexed Universal Life, Whole Life)**을 활용하면, 은퇴 후 이 현금가치를 대출(Policy Loan) 형태로 인출하여 세금 없이 생활비로 사용할 수 있습니다.

이 방식은 IRS 규정(§7702)에 따라, 정책이 유지되는 한 대출금에 대해 과세되지 않으며, 401(k)·IRA 등 전통적인 은퇴계좌에서 인출할 때 발생하는 소득세 부담을 줄여줍니다.

특히 401(k)와 병행하면 과세 소득과 비과세 소득의 비율을 조절해, 전체 세금 부담을 낮출 수 있습니다.

은퇴 준비는 단순히 ‘얼마를 모았는가’가 아니라, 얼마나 오래, 안정적으로 소득을 유지할 수 있는가의 문제입니다.

현재의 잔고와 지역별 생활비, 세금 구조를 함께 고려한 맞춤 전략이 필요합니다.

지금 당장 자신의 401(k)·투자계좌·보험 포트폴리오를 점검하고, 부족한 부분을 채워 나간다면 20~30년 뒤 은퇴 생활의 질은 완전히 달라질 수 있습니다.

Jane Shin

JS Financial, Inc. 대표

연락처: 224-213-5230 또는 이메일 jsfinancialpro@gmail.com