2·30대 젊은 성인 자녀를 둔 미국 부모 10명 중 6명이 여전히 자녀를 재정적으로 지원하고 있다는 조사 결과가 나왔다.

25일 여론조사 기관 퓨 리서치 센터는 18세에서 34세 사이 젊은 성인 자녀를 둔 미국 부모의 59%가 자녀들에게 경제적 지원을 하고 있다는 보고서를 발표했다.

조사에서 24세 미만 84%, 25~29세 청년 56%가 부모로부터 재정적으로 독립하지 못한 것으로 나타났다. 대학을 졸업하고 경제적 능력을 갖춘 30~34세 사이 성인도 3분의 1 가까이가 부모 지원을 받고 있었다.

아울러 조사에 따르면 부모의 집에서 함께 사는 이른바 ‘캥거루족’도 적지 않다. 34세 이하 성인 약 3분의 1이 부모와 함께 살고 있었으며, 25세 이하로 범위를 줄일 경우 그 수치는 57%까지 올라간다.

재정적 지원은 다양한 형태로 이뤄졌다. 보고서에 따르면 지난 1년 동안 부모 지원을 받은 성인 대부분은 이를 일상적인 지출에 사용했다.

응답 청년의 28%가 일반 생활비를 지원 받았고, 전화 요금이나 넷플릭스 등 스트리밍 서비스 구독 등을 지원받는다고 답한 청년도 25%에 달했다. 17%는 주거 임대료를 지원받았다.

이들이 경제적 지원을 받는 이유엔 학자금 대출의 영향도 크게 작용했다. 25세에서 29세 사이 학자금 대출을 가진 청년은 1992년 28%에서 43%로 증가했다.

대출금 규모 역시 증가했다. 1992년 기준 평균 학자금 대출금은 평균 6000달러에서 7000달러 수준이었다.

반면 2022년 기준 25~29세 성인의 평균 학자금 대출은 1만6000달러, 30~34세 성인의 경우 약 2만 달러이었다.

반면 2022년 기준 25~29세 성인의 평균 학자금 대출은 1만6000달러, 30~34세 성인의 경우 약 2만 달러이었다.

월스트리트저널(WSJ)은 이와 관련, 텍사스에 사는 물리치료사 헤더 맥아피(33)의 사례를 소개하기도 했다.

3년 전까지 부모님과 함께 산 그는 이 기간 주거비를 절약하는 대신 학자금 대출을 갚을 수 있었다. 그는 8만3000달러였던 그의 학자금 대출 잔액을 1만5000달러까지 줄였다.

아울러 WSJ은 “주택 가격 상승과 대출 금리 인상 역시 경제적 독립을 늦추는 요소가 된다”고 전했다. 전미부동산협회(NAR)에 따르면 생애 첫 주택 구매자의 약 5분의 1이 가족, 친척, 혹은 지인의 도움을 받아 계약금을 마련한다. 지난해 미국 부동산 업체 레드핀이 진행한 설문조사에 따르면 30세 미만 주택 구매자의 38%가 부모의 도움을 받았다.

과거 세대가 주로 20대 초반에 경제적 독립을 이룬 반면, 오늘날의 젊은 성인들은 부모의 지원 없이 주택을 구매할 정도의 경제력을 갖추기가 어려워졌다는 의미다.

WSJ은 “젊은 세대는 경제적 독립에 도달하는 데 더 큰 비용과 오랜 시간이 필요하다”며 “더 이상 성인이 됐다는 것이 경제적 독립을 이뤘다는 것을 의미하지 않게 됐다”고 미국 경제학자들의 말을 인용했다.

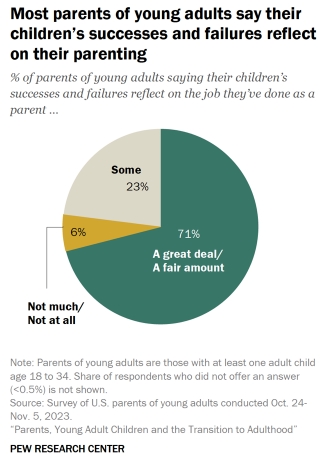

조사에 참여한 부모 2명 중 1명은 성인이 된 자녀와 함께 살며 관계가 좋아졌다고 말했다. 그럼에도 5명 중 1명은 자녀를 지원하는 것이 경제적으로 부담된다고 답했다. 소득이 낮을 경우 그 비율은 50% 가까이 증가했다.

해당 보고서는 지난해 10월24일부터 11월5일까지 두 개의 여론조사를 통해 작성됐다. 첫 번째 조사는 18세에서 34세 사이 성인 자녀를 한 명 이상 둔 미국 부모 3000여 명을 대상으로, 두 번째 조사는 부모의 지원을 받는 34세 이하 성인 1500여 명을 대상으로 진행했다. 오차범위는 각각 ±2.5%포인트, ±4.0%포인트 이내이다.