도널드 트럼프 대통령이 주택 구입 부담 완화를 명분으로 ‘50년 모기지’ 제도를 도입하겠다고 밝히면서 논란이 커지고 있다.

CNN은 11일 “트럼프 행정부가 미국의 주택 구입 구조를 근본적으로 바꿀 수 있는 새로운 대출 옵션으로 50년 만기 모기지를 검토 중”이라고 보도했다.

연방주택금융청(FHFA)의 빌 풀테 국장은 이를 “완전히 판을 바꾸는 게임 체인저”라며 적극적인 지지 의사를 밝히고 나섰다. 그는 “중산층이 몇 백 달러씩 덜 내고 집을 살 수 있게 되는 것”이라고 주장했다.

하지만 세부 계획은 아직 공개되지 않았으며, 행정부 측은 “50년 대출은 월 납입액을 낮춰 더 많은 미국인들이 주택 시장에 진입할 수 있도록 돕는 방안”이라고 설명했다.

그러나 경제학자들과 부동산 전문가들은 “장기적으로 더 많은 부채를 떠안는 위험한 제도”라며 강하게 반대하고 있다. 주택금융 전문가들은 오히려 장기적으로 주택 소유 비용을 높이고 주택 가격을 더 끌어올릴 수 있다고 경고했다.

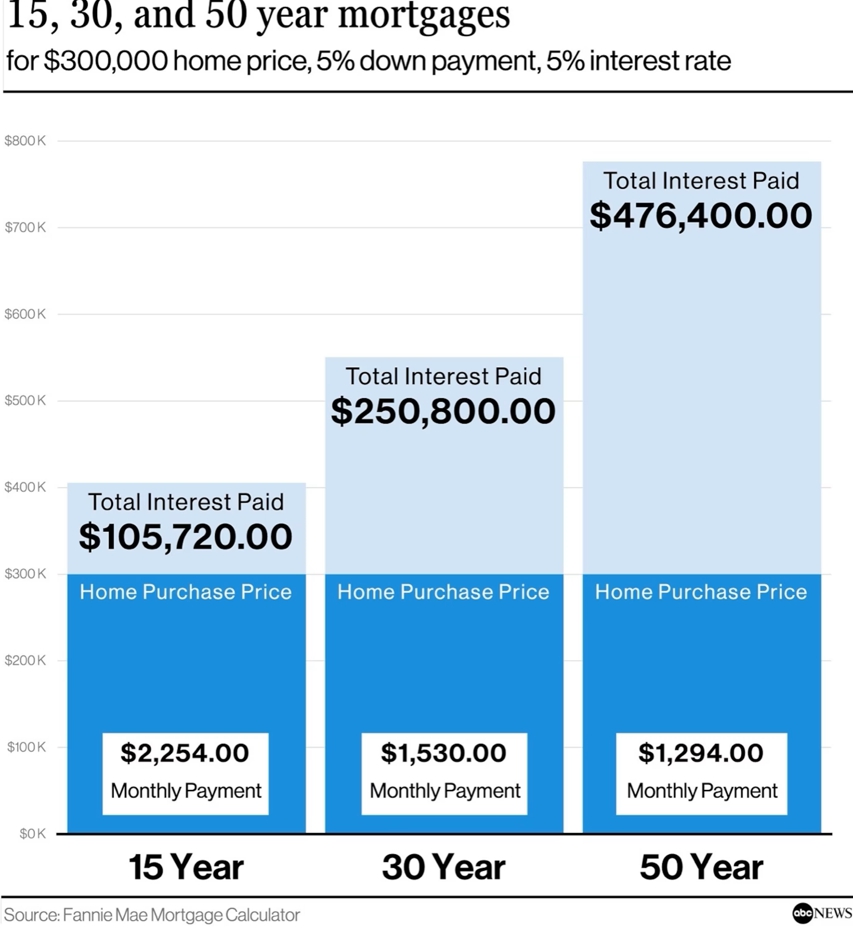

“월 납입액은 줄지만, 총이자는 87% 급증”

USC 마샬경영대학원 리처드 그린 교수는 CNN과의 인터뷰에서 “좋은 생각이 아니다. 월 납입액이 줄어드는 폭은 미미한 반면, 대출 원금을 갚기까지 걸리는 시간이 지나치게 길어진다”고 지적했다.

그린 교수에 따르면, 45만 달러 주택을 6.25% 고정금리로 구입할 경우, 30년 모기지의 월 납입액은 약 2,771달러, 총이자는 약 54만7,000달러 수준이다.

하지만 같은 조건에서 50년 모기지를 이용하면 월 납입액은 약 2,452달러로 300달러 가량 줄지만, 총 이자는 약 102만 달러로 늘어나 30년 대출보다 87% 더 많은 이자를 내야 한다.

즉, 월 납입액은 319달러 줄지만 전체 상환 이자는 약 87% 더 많아지는 셈이다.

그린 교수는 “50년 대출의 경우 초반에는 원금 상환액이 거의 없기 때문에 이자 부담이 줄지 않는다”며 “상황에 따라 30~40년이 지나서야 원금의 절반을 갚게 될 수도 있다”고 말했다.

USC 마샬경영대학원의 리처드 그린 교수는 “이건 나쁜 아이디어”라며 “이자 부담이 줄어들지 않아 원금 상환 속도가 너무 느리다. 30~40년이 지나서야 절반을 갚을 수도 있다”고 말했다.

“주택가격 더 올릴 수도”

전문가들은 50년 모기지가 오히려 주택 가격 상승을 부추길 가능성에 주목한다.

그린 교수는 “대출을 쉽게 만들면 단기적으로 수요는 늘지만, 공급이 늘지 않는다면 결과는 집값 폭등뿐”이라며 “주택 공급 확대 없이 대출 구조만 바꾸는 것은 미봉책”이라고 지적했다.

로앤디포트(loanDepot)의 제프 더구라히안 최고투자책임자 역시 “50년 대출은 더 높은 리스크를 수반하기 때문에 이자율이 30년 대출보다 오히려 더 높아질 가능성도 있다”고 말했다.

트럼프의 제안이 실제 제도화되려면 도드-프랭크(Dodd-Frank)법 개정이 필요하다.

현재 미국 주택금융법 ‘도드-프랭크법(Dodd-Frank Act)’은 대출 기간을 30년으로 제한하고 있어, 이를 변경하려면 의회 입법이 필요하다.

백악관은 “대통령은 주택 구매력 향상을 위한 다양한 방안을 검토 중이며, 구체적 정책은 추후 발표될 것”이라고 밝혔다.

그린 교수는 “50년 모기지는 단순한 행정조치로는 불가능하다. 의회를 통과해야 한다”며 “실현까지는 정치적 장벽이 매우 높다”고 말했다.

백악관은 세부 입법 계획에 대해 “아직 발표할 내용은 없다”고 답했으며, 공식 성명에서 “트럼프 대통령은 미국 서민의 주택 구입 능력을 높이기 위한 다양한 방안을 모색 중”이라고만 밝혔다.

전문가들은 주택 대출 기간을 늘리는 대신, 실제 주택 공급을 늘리는 정책이 필요하다고 강조한다.

그린 교수는 “대출을 싸게 만들어 수요를 늘리는 것은 근본 해결책이 아니다. 공급이 부족한 상황에서 수요만 자극하면 가격만 오를 것”이라고 말했다.

“평생 빚지느니, 그래도 집 사는 게 낫다?”

비판 일색 속에서도 일부 대출업계에서는 신중한 긍정론도 나온다.

네이션원 모기지(Nation One Mortgage)의 부사장 필 크레센조는 “이 제도는 ‘영구적인 대출’이 아니라 첫발을 디딜 수 있는 기회”라며 “몇 년 뒤 리파이낸싱을 통해 30년 대출로 전환할 수도 있다”고 설명했다.

그는 “월세를 내며 아무 자산도 쌓지 못하는 것보다, 50년 모기지로라도 내 집을 마련해 조금씩 자산을 쌓는 게 낫다”고 주장했다.

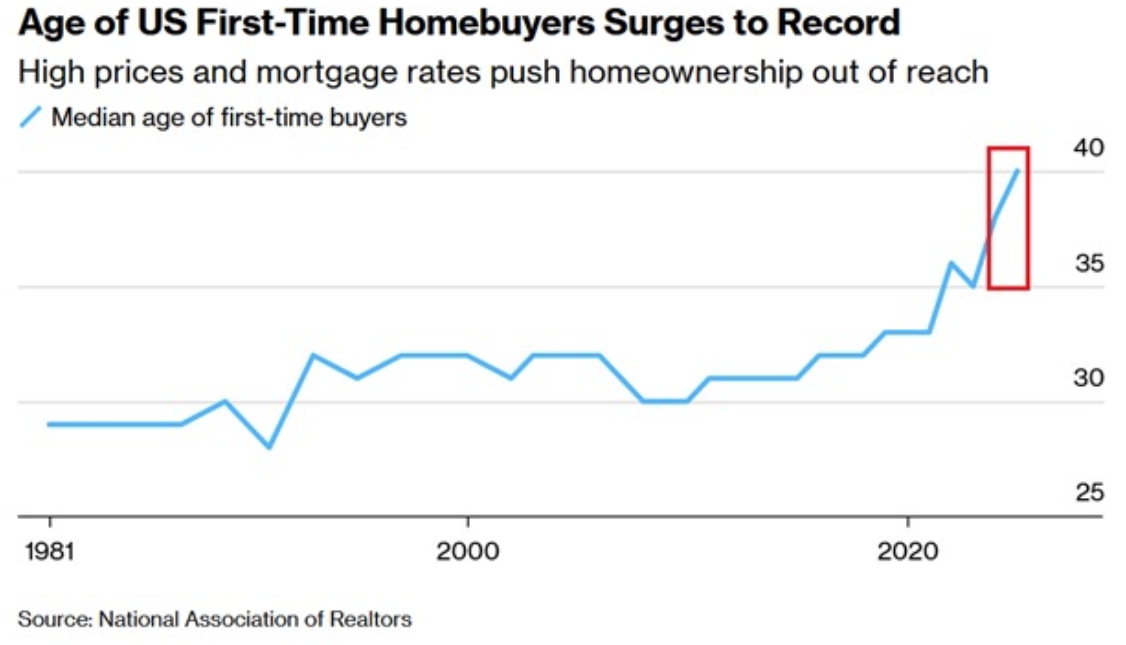

“첫 주택 구입자 평균 나이 40세”

전미부동산협회(NAR)에 따르면 지난해 미국의 첫 주택 구매자 평균 연령은 40세로 사상 최고치를 기록했다.

6~7%대의 고금리와 천정부지로 치솟은 집값 탓에 젊은 세대는 사실상 주택 시장 진입이 불가능한 상황이다.

트럼프 대통령은 최근 주택 공급 부족의 원인을 “대형 주택 건설사들이 마치 OPEC처럼 빈 부지를 쥐고 가격을 조작하기 때문”이라고 비판했다.

하지만 전문가들은 “문제는 공급망·노동력·금융 구조 전체에 있다”며 트럼프의 단순한 책임론을 반박했다.

<김상목 기자>