메디케어, 65세 앞두고 있다면 지금부터 점검해야 합니다

은퇴 전 반드시 알아야 할 메디케어 기본 정보

65세가 되면 자동으로 메디케어가 시작된다고 생각하는 분들이 많습니다. 실제로 Social Security 연금을 이미 받고 있는 상태에서 65세가 되면 별도 신청 없이 Part A와 Part B가 자동으로 시작됩니다. 또한 65세 이전에 장애연금(SSDI)을 24개월 이상 수령한 경우에도 Medicare가 자동으로 적용됩니다.

그러나 이 두 가지 경우에 해당하지 않는다면 메디케어는 자동으로 시작되지 않습니다. 이 경우에는 본인이 직접 Social Security Administration을 통해 신청해야 합니다. 신청은 Social Security 웹사이트(www.ssa.gov)에서 온라인으로 진행할 수 있으며, 지역 Social Security 사무소 방문을 통해서도 가능합니다.

최근에는 온라인 신청 시 본인 확인 절차가 강화되어, 신청 과정 중 휴대폰이나 컴퓨터 카메라로 신분증을 촬영해 업로드하거나 얼굴 인식 확인 절차를 거쳐야 하는 경우가 많습니다. 개인정보 보호와 사기 방지를 위한 절차이므로 스마트폰이나 카메라가 연결된 컴퓨터를 미리 준비해 두는 것이 좋습니다.

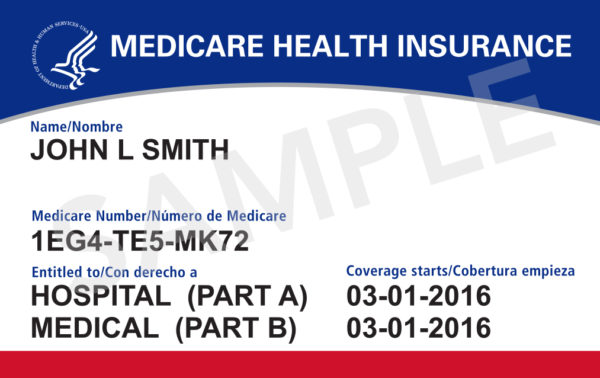

메디케어는 단순히 나이가 되면 누구나 동일하게 받는 보험이 아니라 일정 자격 요건을 충족해야 합니다. 기본적으로 메디케어는 Part A와 Part B로 구성됩니다.

Part A는 입원 치료를 담당하는 보험으로, 대부분 보험료 없이 제공됩니다. 이는 본인 또는 배우자가 40크레딧(약 10년 근로) 이상 Social Security 세금을 납부했는지 여부에 따라 결정됩니다. 40크레딧이 충족되면 보험료 없이 가입할 수 있지만, 부족한 경우에는 Part A를 유료로 가입해야 할 수 있습니다.

Part B는 외래 진료와 의료 서비스를 담당하는 보험으로 대부분의 가입자가 월 보험료를 납부합니다. 직장보험이 있는 경우에는 Part B 가입 시점을 전략적으로 조정할 수 있습니다.

메디케어 신청은 65세 생일을 기준으로 앞 3개월, 생일달, 이후 3개월까지 총 7개월 동안 가능합니다. 이 기간을 놓치면

- Part B 보험료: 1년마다 10%씩 평생 인상

- 처방약(Part D): 미가입 기간만큼 월 단위로 평생 인상

패널티가 발생할 수 있습니다. 다만 직장보험이 있는 경우 등은 조건에 따라 패널티 없이 연기할 수 있으므로 반드시 사전 확인이 필요합니다. 실제로는 65세가 아니라 64세 중반부터 준비하는 것이 안전합니다.

메디케어의 기본은 Part A와 Part B, 즉 Original Medicare이며, 여기에 처방약 보장을 위한 Part D가 추가됩니다. 그러나 Original Medicare는 의료비의 약 80% 정도만 보장하고 나머지 20%와 공제액 등은 본인 부담으로 남을 수 있습니다. 이러한 의료비 부담을 보완하기 위해 대부분의 가입자는 Medicare Advantage(Part C) 또는 Medicare Supplement(Medigap) 중 하나를 추가로 선택하게 됩니다.

Medicare Advantage(Part C)는 민간 보험사가 제공하는 통합형 플랜으로 Part A와 Part B를 하나의 네트워크형 보험처럼 운영합니다. 대부분 처방약이 포함되며 치과, 안과, 헬스클럽 등의 부가 혜택이 제공되기도 합니다. 보험료가 낮거나 없는 경우도 있지만 병원 네트워크 제한과 사전 승인 절차가 있다는 특징이 있습니다. 다만 대부분 HMO 구조로 운영되기 때문에 주치의(Primary Care Doctor)를 지정해야 하고, 필요 시 전문의 진료를 위해 referral이 요구되는 경우가 많습니다. PPO 플랜도 일부 존재하지만 병원 네트워크와 이용 조건을 반드시 확인해야 합니다.

반면 Medicare Supplement(Medigap)는 Original Medicare(A+B)를 유지하면서 본인 부담금과 공동부담금을 보완하는 구조입니다. Medicare Supplement는 별도의 월 보험료를 추가로 납부해야 하지만, Medicare에서 보장하지 않는 비용을 줄여 의료비를 보다 예측 가능하게 관리할 수 있습니다. 전국 어디서나 Medicare를 받는 병원을 이용할 수 있어 의료 이용이 많은 은퇴자에게 안정적인 구조로 평가됩니다.

대표적인 Medicare Supplement(Medigap) 플랜은 다음과 같습니다.

- Plan F: 가장 보장이 넓은 플랜(신규 가입 제한, 기존 가입자 유지)

- Plan G: 현재 가장 많이 선택되는 플랜

- Plan N: 보험료는 낮지만 일부 copay 존재

- Plan L, M: 보장 범위는 제한적이나 보험료가 비교적 낮은 옵션

(과거 E 플랜은 현재 신규 판매되지 않습니다.)

Medicare Supplement는 별도의 처방약 플랜(Part D)을 추가로 가입해야 하며, 초기 가입 시기를 놓치면 건강 심사를 요구받을 수 있습니다. Advantage 플랜은 매년 변경이 가능하지만 네트워크와 보장 구조가 달라질 수 있습니다. 결국 이 선택은 단순 보험료 비교가 아니라 향후 20~30년 의료비 구조를 결정하는 중요한 요소입니다.

또 하나 중요한 변수는 소득입니다. 메디케어 보험료는 소득에 따라 달라지며 이를 IRMAA(Income-Related Monthly Adjustment Amount)라고 합니다. 기준은 가입 시점 소득이 아니라 2년 전 세금보고 소득입니다. 은퇴 직전 Roth 전환, 사업이나 부동산·주식 매각 차익, 배당소득 증가 등으로 소득이 높아지면 메디케어 보험료가 크게 올라갈 수 있습니다. 따라서 65세 이전은 세금 전략과 의료보험료를 함께 설계할 수 있는 마지막 시기라 할 수 있습니다.

은퇴 이후 가장 큰 지출 중 하나는 의료비입니다. 메디케어는 단순한 보험 신청이 아니라 은퇴 이후 의료비 흐름을 설계하는 핵심 단계입니다.

65세는 시작점이 아니라 준비를 마무리하는 시기입니다. 최소 6개월에서 1년 전부터 기본 자격과 신청 절차를 정확히 이해하고 준비하는 것이 은퇴 이후 의료비 부담을 안정적으로 관리하는 첫걸음이 될 것입니다.

Jane Shin

JS Financial, Inc. 대표

연락처: 224-213-5230 이메일 jsfinancialpro@gmail.com

** 제인 신 대표는 18년 경력의 재정 전문가로서 은퇴 및 상속 플랜, 기업 및 개인 맞춤형 재정 설계를 전문으로 하며, Estate Planning, 401(k) 및 연금 플랜, 생명보험·연금·장기요양, 은퇴 플랜, Medicare, 대학 학자금 재정 상담까지 폭넓은 서비스를 제공합니다.