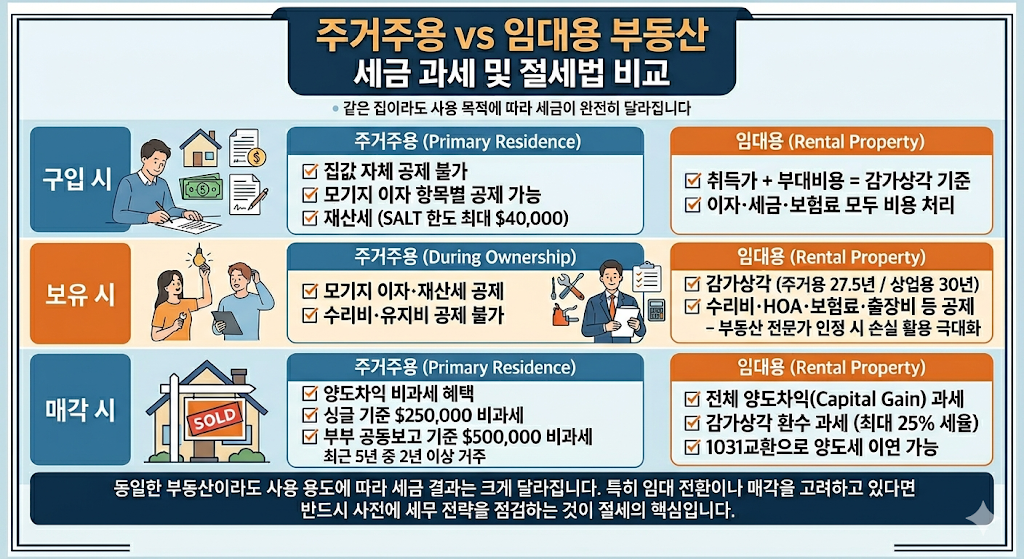

미국에서 부동산을 보유하거나 거래할 때 가장 많이 혼동되는 부분이 바로 ‘주거주용’과 ‘임대용 부동산’의 세금 처리 방식의 차이입니다. 같은 집이라도 사용 목적에 따라 세금 공제와 과세 방식이 완전히 달라지므로 정확한 이해가 필요합니다.

구입 시

주거주용 부동산(Primary Residence)의 경우, 구매시의 집값 자체는 공제 대상이 아닙니다. 다만 모기지 이자(Mortgage Interest)와 재산세(Property Tax)는 항목별 공제(Itemized Deduction)로서 활용이 가능합니다. 재산세는 주 및 지방세 공제(State and Local Tax, SALT) 한도가 적용되며, 2026년 기준 최대 4만 달러까지 공제가 가능합니다. 주택 구입 시 발생하는 비용들은 대부분 즉시 공제되지 않으며, 일부는 당해 연도에 공제 가능하고 나머지는 취득가액에 포함됩니다. 공제 가능한 부분적인 재산세나 모기지 이자등이 구매관련 에스크로 서류에 포함되어 있을 수 있으니 활용하셔야 합니다.

임대용 부동산(Rental Property)은 세법상 완전히 다른 방식이 적용됩니다. 취득가액과 일부 부대비용을 합산한 금액을 감가상각 기준으로 삼아 임대 개시일부터 비용 인식이 시작됩니다. 주거용 건물은 원칙적으로 27.5년(상업용은 30년)에 걸쳐 감가상각처리 되며, 토지는 감가상각 대상이 아닙니다. 자산세분화 감각상각분석(Cost Segregation)을 활용하면 초기 연도에 공제 비용을 크게 늘릴 수 있어 구입 첫해부터 절세 효과를 극대화할 수 있습니다.

보유 시

주거주지용 부동산은 앞에서 언급한데로 모기지 이자와 재산세는 공제가 가능하지만, 유지·보수를 위한 수리비는 공제되지 않습니다. 부동산의 가치를 상승시키는 큰 수리비는 부동산 판매 시 부동산의 원가(Basis)에 반영되어 양도차익을 줄이는 역할을 하게 됩니다. 반면 임대용 부동산은 감가상각 외에도 모기지 이자, 재산세, 보험료, 수리비, HOA 관리비, 부동산 관련 출장비 등 대부분의 운영 경비를 비용으로 처리할 수 있습니다. 임대 손실은 수동적 손실 제한(Passive Loss Rule)의 적용을 받아 다른 소득과의 상쇄에 제한이 있습니다. 다만 연간 750시간 이상 부동산 관련 업무에 종사하고, 부동산 자격증 취득 등으로, 부동산 업을 주된 업무로 하는 부동산 전문가(Real Estate Professional)로 인정받으면 손실 활용 범위가 대폭 확대되어 절세 효과를 극대화할 수 있습니다.

매각 시

매각 시

주거주용 부동산은 최근 5년 중 2년 이상 거주 요건을 충족하면 양도차익 중 단독 신고 기준 25만 달러, 부부 공동보고 기준 50만 달러까지 비과세 혜택을 받을 수 있습니다. 판매에 필요한 판매 수수료 등은 모두 양도차익을 줄이는 역할을 하게 됩니다.

반면 임대용 부동산은 매각 시 전체 양도차익(Capital Gain)에 대해 과세됩니다. 특히 그동안 공제받았던 감가상각 누적액은 일반소득세율(최대 25%)이 적용되는 감가상각 환수 과세(Depreciation Recapture)로 별도 과세되므로 주의가 필요합니다. 1031 교환(Section 1031 Exchange)을 활용하면 동종의 투자용 부동산으로 교체하는 조건 하에 양도세 납부를 이연할 수 있어, 자산 규모를 키워 나가는 데 효과적인 전략이 됩니다.

동일한 부동산이라도 사용 용도에 따라 세금 결과는 크게 달라집니다. 특히 임대 전환이나 매각을 고려하고 있다면 반드시 사전에 세무 전략을 점검하는 것이 절세의 핵심입니다.

Peter Myungshin Sohn, CPA

Dow & Sohn CPAs

Professional Corporation

3435 Wilshire Blvd. Suite 3005

Los Angeles, CA 90010

Office) 213-487-3690

Fax) 866-737-2131

www.dowsohncpas.com