부유층이 활용해 온 전략에 한인 사회의 관심이 모이고 있다

최근 상속 계획과 관련한 상담 현장에서 눈에 띄는 변화가 나타나고 있습니다.과거에는 상속세 절감을 중심으로 논의되던 재정 설계가, 이제는 자산의 관리와 이전 방식까지 포괄하는 폭넓은 Legacy 설계로 확장되고 있기 때문입니다.

이러한 변화는 한인 사회에서도 분명하게 관찰되고 있습니다. 유튜브와 각종 미디어를 통해 부유층이 활용해 온 재정 전략을 접한 한인 고객들 역시, 단순한 절세를 넘어 보다 체계적이고 장기적인 상속 구조에 관심을 보이고 있습니다.

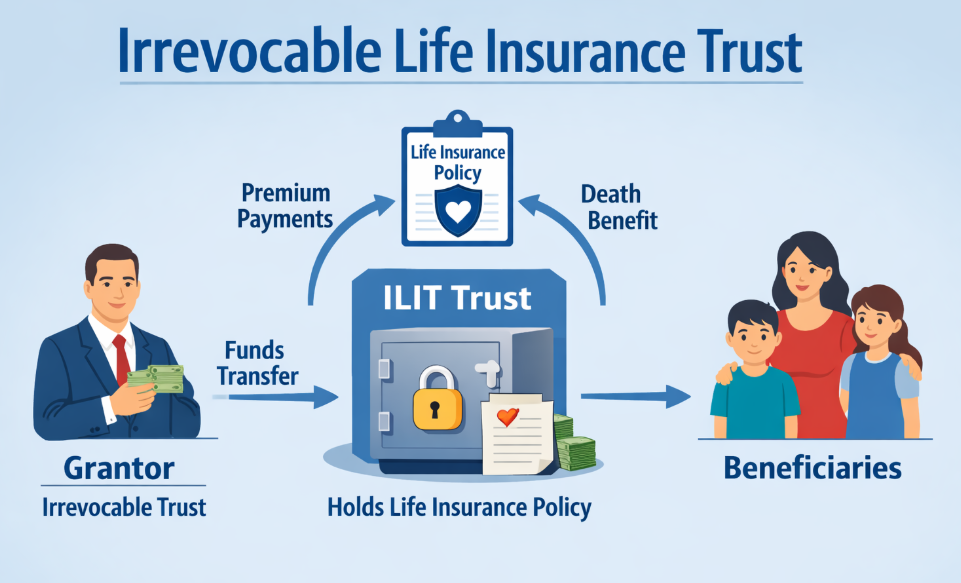

부유층이 실질적으로 활용해 온 ILIT의 역할

실질적으로 ILIT(Irrevocable Life Insurance Trust)는 자산 규모가 큰 가정을 중심으로, 단순한 상속세 절감 수단을 넘어 사망보험금을 어떻게 관리하고, 어떤 기준으로 다음 세대에 이전할 것인지를 설계하는 핵심 도구로 활용되어 왔습니다.

이들 가정에서는 “보험금을 남긴다”는 개념보다,“보험금이 사망 이후에도 어떻게 작동하도록 할 것인가”에 초점을 맞춰 왔습니다.그 과정에서 ILIT은 보험금의 수령 주체이자, 분배 기준과 운용 원칙을 담는 구조로 자리 잡아 왔습니다.

한인 사회로 확산되는 관심의 흐름

최근 상담 현장에서는 이러한 접근 방식에 대한 한인 고객들의 관심이 눈에 띄게 증가하고 있습니다.유튜브를 통해 접한 부유층의 사례를 바탕으로, 한인 고객들 역시 다음과 같은 질문을 던지기 시작했습니다.

“이 보험금이 우리 자녀에게 단순한 목돈이 아니라,삶을 지탱해 주는 자산이 되려면 어떻게 설계해야 할까?”

이는 단순한 정보 탐색을 넘어, 한인 사회에서도 상속과 재정 설계를 바라보는 시각이 점차 성숙 단계로 접어들고 있음을 보여줍니다.

사망보험금을 Trust가 받는다는 것의 진짜 의미

사망보험금을 Trust가 받는다는 것의 진짜 의미

생명보험의 소유권과 수익자를 ILIT으로 설정하면, 사망 시 보험금은 자녀 개인이 아닌 Trust가 수령하게 됩니다. 이 구조의 핵심은 돈을 바로 이전하는 데 있지 않습니다. 돈이 어떻게 쓰이도록 할 것인지를 미리 설계하는 데 그 의미가 있습니다.

Trust 안으로 유입된 보험금은 한 번에 지급되지 않고, 사전에 정해진 기준에 따라 목적별·단계적으로 활용됩니다. 자녀는 큰 금액을 일시에 받는 상속인이 아니라, 부모의 기준 아래에서 보호받는 수혜자(Beneficiary)로 위치하게 됩니다.

Trust는 보관함이 아니라 운용 주체다

많은 경우 Trust는 단순한 보관 장치로 오해되지만, 실제로는 자산을 관리하고 운용하는 주체로 기능합니다. 사망보험금은 Trust 안에서 장기 투자 자산으로 운용될 수 있고, 교육비·주거비·생활비 등 자녀의 인생 단계에 맞춘 분배 재원으로 활용될 수 있습니다. 경우에 따라서는 다음 세대를 위한 보험 구조로 다시 설계되어, Legacy를

확장하는 역할을 하기도 합니다.

이러한 점에서 사망보험금은 한 번 쓰이고 끝나는 자금이 아니라, Legacy를 지속적으로 만들어 가는 출발점으로 인식되고 있습니다.

왜 ‘보험으로 Legacy를 만든다’는 이야기가 주목받는가

최근 ‘생명보험으로 Legacy를 만든다’는 표현이 주목받는 이유도 여기에 있습니다. 보험은 Trust 구조 안에서 활용될 때 결과가 비교적 명확하고, 시장 변동의 영향을 덜 받으며, 부모의 의도가 문서와 구조로 남습니다.

이러한 특성으로 인해 생명보험은 상속 재원의 역할을 넘어, 가족의 기준과 방향성을 다음 세대에 전달하는 핵심 도구로 다시 평가되고 있습니다.

중요한 것은 상품이 아니라 구조다

Legacy 설계에서 중요한 것은 특정 보험 상품이 아닙니다.누가 보험을 소유하고, 누가 사망보험금을 수령하며, 그 자산이 어떤 기준으로 관리되고 언제, 어떻게 분배되는지가 하나의 구조로 설계되어 있는지가 핵심입니다.

부유층이 오랫동안 활용해 온 이러한 접근 방식은 이제, 보다 많은 한인 가정이 참고할 수 있는 현실적인 재정 설계의 방향이 되고 있습니다.

상속은 금액이 아니라 기준을 남기는 일

상속 계획은 더 이상 자녀에게 얼마를 남길 것인가를 정하는 문제로만 인식되지 않습니다. 부모가 떠난 이후에도 자녀의 삶을 지켜줄 기준과 방향을 남기는 일로 그 의미가 확장되고 있습니다.

ILIT과 생명보험을 활용한 Legacy 설계는 바로 그 기준을 구조로 남기는 방법입니다. 그리고 그 구조는, 부모가 더 이상 직접 설명하지 않아도 Trust를 통해 조용하지만 지속적으로 작동하게 됩니다.

Jane Shin

JS Financial, Inc. 대표

연락처: 224-213-5230 이메일 jsfinancialpro@gmail.com

** 제인 신 대표는 18년 경력의 재정 전문가로서 은퇴 및 상속 플랜, 기업 및 개인 맞춤형 재정 설계를 전문으로 하며, Estate Planning, 401(k) 및 연금 플랜, 생명보험·연금·장기요양, 은퇴 플랜, Medicare, 대학 학자금 재정 상담까지 폭넓은 서비스를 제공합니다.